全球利率下降。 甚至StashAway都将其对StashAway Simple的预测利率降低到了1.4%p.a. 现在是否甚至有一项储蓄计划,提供的年基数超过2%? 是的,暂时。 Singlife是该问题的答案。 5美元(最高35美元)的Singlife推荐奖金/促销代码是不容错过的! ($5奖金注册链接 在这里)

让我们探讨Singlife是否对您来说是一个好的保险储蓄计划。

Singlife推荐奖金可预付$5

注册后,您将获得$ 5记入您的帐户 – 是的,免费奖金!

Singlife推荐奖金2021

要获得$5奖金的资格:

1.下载该应用程序+使用我们的链接在您的手机上注册

2. 在应用程序上申请Singlife Visa借记卡(免费)

3. 收到卡后激活卡

奖励:如果您注册Singlife’s Grow,则额外支付35美元。

要享受$ 5奖金,请下载该应用程序并使用手机上 的链接 进行注册。

免责声明

本文仅供参考,不得视为任何形式的商业,法律,投资或税务建议。 它绝不代表或构成购买任何投资的要约或招揽。

请记住,此内容不是专业人士的财务建议。 如果您对应该采取的措施有疑问或不确定,请咨询专业人员。

本文包含会员链接,我们可能会从您的注册中获得佣金。

什么是Singlife?

还记得当您每月支付保险费时,感觉就像在把钱投入一个无底洞吗?

这就是传统保险政策的感觉:您的大部分保费将在5至10年的有效期内作为分销费用(例如代理人的佣金)支出。

图片来源: Freepik

收支平衡需要更长的时间,所以放弃一个糟糕的政策,比如你父母购买的政策,在你年轻的时候,通常不是一件可行的事情。

‘这不值得。’

所以他们说。

Singlife带走了这种感觉。

当将资金存入Singlife时,本金会保留为100%,因为分配成本为零; 在没有财务建议的情况下购买保单。

交出保单从未如此顺利和迅速,这将对帮助您度过像COVID-19大流行这样的下雨天非常有用。

当然,高度的灵活性确实会带来一些折衷,但是Singlife仍然是您个人风险管理策略的绝佳保险选择。

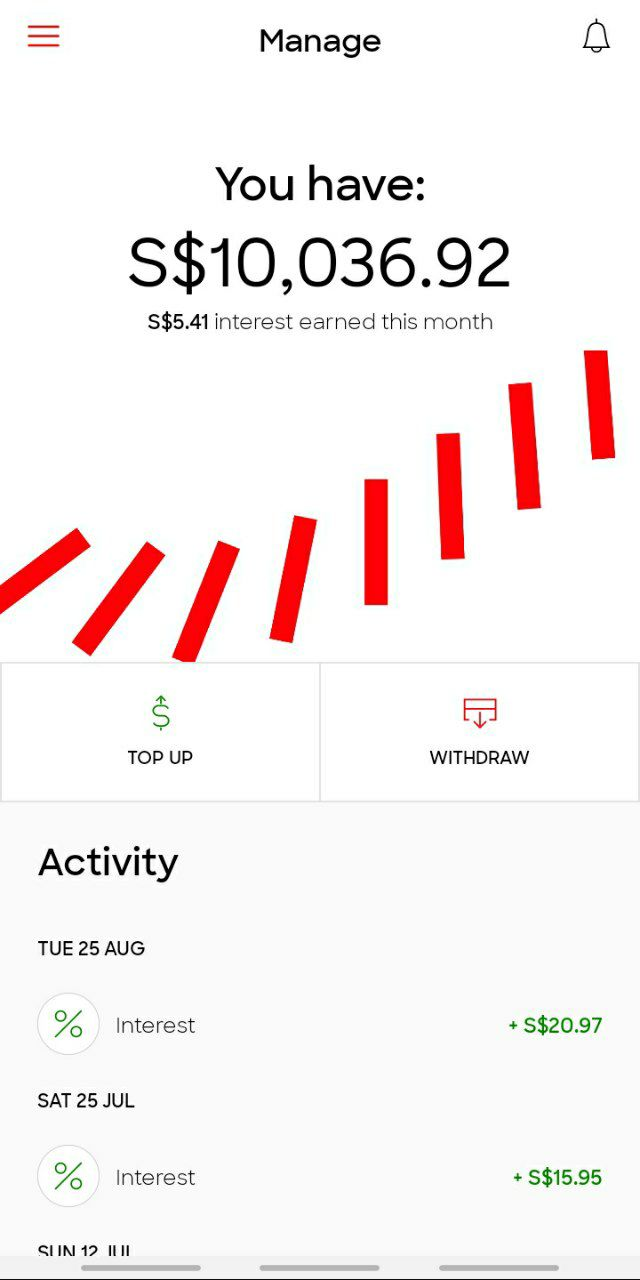

预告片高利率-每年2.5% 首$ 10,000新币!

这是SingLife最吸引人的部分,您的银行或定期存款无法再为您提供高利率!

存款前10,000新元的年利率为 2.5% (自2020年11月1日起为2%) ,下一笔90,000新元的年利率为 1% 。 当您的每日账户价值小于当前的最低账户价值或超过$ 100,000新元时,该账户价值将不会获得任何利息。

更新: Singlife将自2020年11月1日起,将其首S $ 10,000的Singlife帐户的贷记利率从每年2.5%调整为2%(年利率)。回报率仍保持竞争力,无锁定或提款费用。 Singlife帐户中接下来的S $ 90,000的1%的年回报率也将保持不变。

更新(再次): 鉴于目前的市场状况,信人寿将从 2021年7月起,将首批10,000新元的成支账户入账率(回报)从每年1.0%调整至每年1.0%。

利息将按日计算,并仅在月底记入您 。

虽然它提供的利率高于许多其他账户,但它既不是银行账户也不是定期存款,但回报 并不能保证。

但它提供了随时通过快速转账或使用Singlife Visa借记卡提取资金的灵活性,因此您可以选择存放多余的现金或储蓄。

“保存,支出,赚取”广告系列

为了解锁更多奖励,客户可以通过以下方式叠加其回报,以获得高达2.0%的每年总回报率:

- 参与「储蓄、消费、赚取」活动,现已延长至2021年12月31日,其Singlife账户首10,000元可享额外0.5%的年回报。

- 注册 Grow 保单并以最低1,000新元的金额启动,即可在其Singlife账户中的前10,000美元享受额外的0.5%的回报率。

Singlife Visa Debit Card

请注意,要获得$10的奖金推荐资格,您应该存入最低金额$500,并通过应用程序订购您的SingLife Visa借记卡。

这绝对是 免费的。

正如他们所宣传的那样,这张卡可以在全球范围内使用, 无需额外的外汇费用 , 年费为零。 比如你的多币种YouTrip和TransferWise卡。

当然,在进行海外购买时,请记住尽可能多地以原始货币付款,以获得最大的外汇费用优惠。

没有锁定或费用

如前所述,您可以随时通过Singlife帐户政策访问和取款,而不会受到任何罚款。

这是值得一提的事情,因为灵活性允许您保持高 流动性 ,尽管您已经将一笔钱投入保险;与其他传统保险计划不同,在传统保险计划中,被保险人可能只依赖不利的优惠券支付。

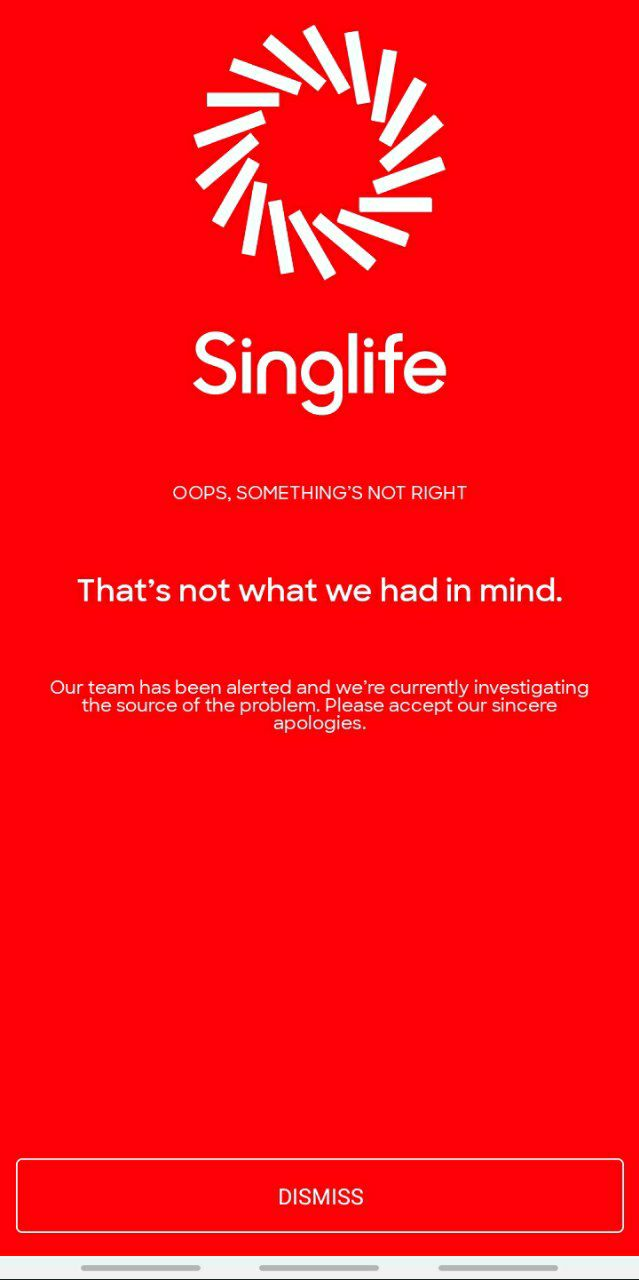

易于使用的应用程序-虽然有点毛躁

这是一款出色的应用程序,具有易于使用的界面,但有时可能会出现一些问题。

像上面这样的情况已经发生过多次。

但总而言之,它是一个非常简单的应用程序,具有 最小的 功能,可以达到其目的。

您只会偶尔检查您的退货,并在您的应用程序上对借记卡进行一次性订单。

因此,应用程序有时有缺陷在这里并不是一个大问题。

Singlife帐户的保险利益

图片来源: Freepik

乍一看,这项新的保险技术肯定会提供很多独特的功能。 普通人寿政策无法提供的东西。

但是,除了眼神之外,还有更多。

Singlife可让您随时选择退出(也称为无锁定)和放弃,但他们可以在90天之内终止或更改您的保单条款。

想一想代理商因担心某种重大疾病定义改变的倒计时而开始恐吓您购买保险的时候。 这不再重要,因为您的策略定义始终没有得到解决。

猜猜你在这种情况下不能兼得两全!

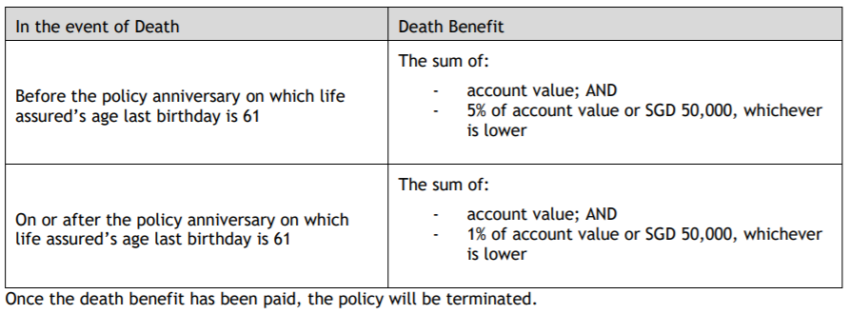

合并死亡给付/重大疾病给付

从保单条款可以理解,死亡和严重疾病或绝症的保险范围合并在一起。

这意味着一旦收到任何一种利益,该保单将不复存在,即终止。

利益也分别定义为61岁之前和61岁之后的保单周年日账户价值的105%和101%。 覆盖率5%或1%的上限为50,000新加坡元,以较低者为准。

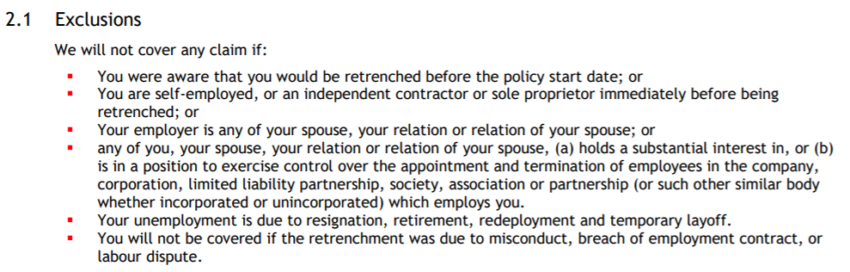

裁员的好处:不是那么简单,但是总比没有好!

图片来源: Freepik

从保单条款可以理解,裁员的范围很难主张。

从本质上讲,被保险人必须失业至少4个月,并且续签时达到的年龄为五十五(55)岁或以下。

裁员利益只能根据裁员前最近6个月的平均卡交易计算一次,并在3个月内支付。

此外,还有一些排除措施可以防止用户“游戏系统”。

不是通常的存款保险计划

激烈的辩论,大胆的假设和模糊的描述。

Singlife被认为是由新加坡存款保险公司(SDIC)管理的“保单持有人保护计划”的注册成员。

尽管受到国投公司的保护,但新加坡人通常不会像新加坡其他银行和Robo顾问那样,将Singlife纳入通常的存款保险计划之内。

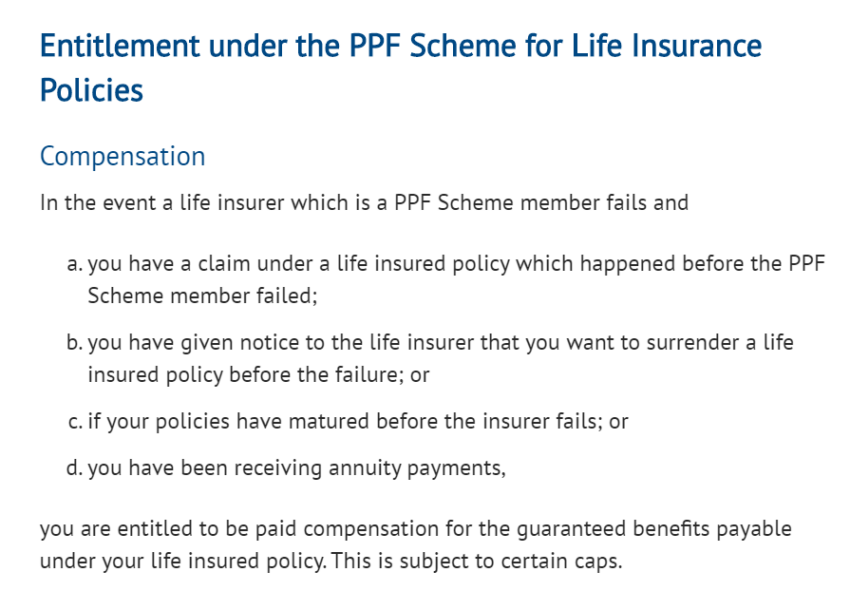

您的Singlife帐户将获得受保护的保单所有者保护(PPF)计划。

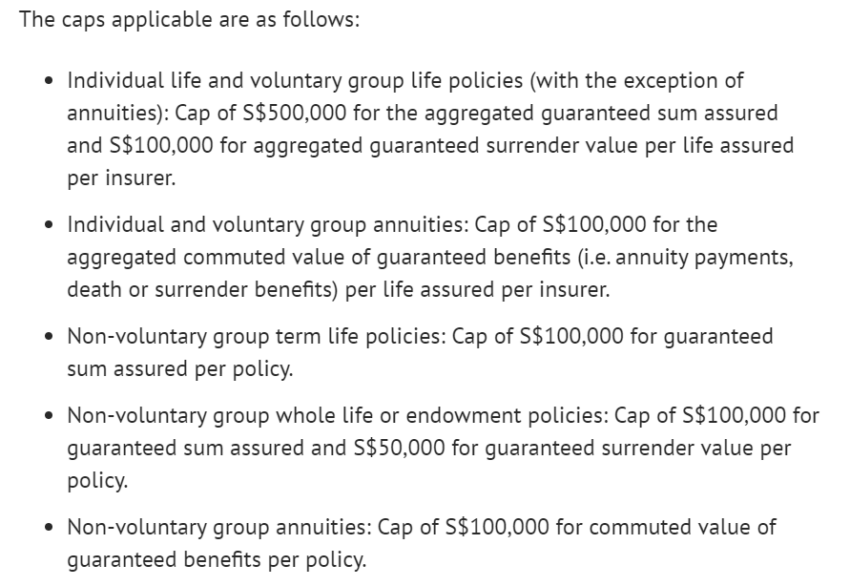

根据国投公司的规定,应付福利(如退保价值)有一定的上限

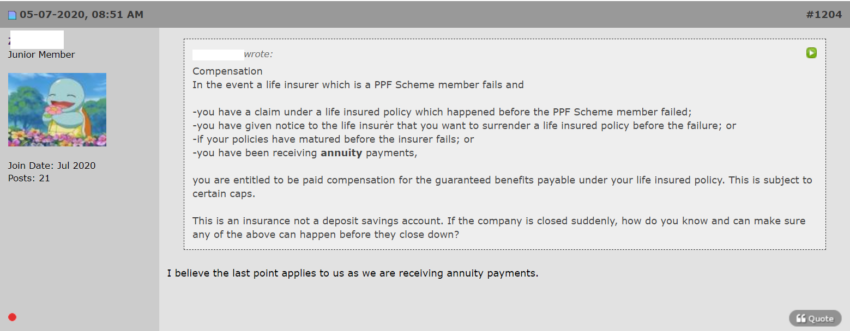

它还列出了4种情况,如果PPF计划成员(即Singlife)失灵,将给被保险人赔偿。

在此详尽的方案列表中,有人推测Singlife将属于方案d:“您一直在收到年金支付”。 但是,人们很快反驳说,不应将Singlife应用上看到的“利息支付”视为年金支付。

请注意,所有此类信息均不应视为财务建议。 如果您需要有关财务需求的定制建议,则应咨询有执照的代表。 您在互联网上阅读的大多数内容都未经过MAS的审核。

Guidesify团队尝试与Singlife进行进一步的澄清,但无济于事。 许多其他人也做了同样的事情,但没有得到任何答复。

Singlife推荐奖金2021

要获得$5奖金的资格:

1.下载该应用程序+使用我们的链接在您的手机上注册

2. 在应用程序上申请Singlife Visa借记卡(免费)

3. 收到卡后激活卡

奖励:如果您注册Singlife’s Grow,则额外支付35美元。

如果您有来自任何参与机构的任何形式的正式说明,请告知我们。

归根结底,别忘了该计划仅在Singlife失败时才生效。

与Singlife推荐奖金有关: