在您无聊的时候,当您在断路器中滚动浏览社交源时,随机广告开始弹出。 他们说:“这是投资的最佳时机!” 但这是真的吗? 当您完全不知道在这种极端动荡的特殊时期如何进行投资时,该怎么办? 考虑到这一逻辑,“投资机会”似乎瞬间消失了。 你退缩到沙发上,然后另一个绝妙的主意突然出现了-Robo Advisors。 也许这是一个? 好吧,让我们减少这种不确定性,深入研究新加坡最受欢迎和最早的机器人顾问之一:StashAway。 这是Stashaway促销代码,用于阅读我们的入门介绍!

Exclusive Investing Offer for Guidesify Readers

Sign up with this personal invitation, and this Stashaway Promo Code will deduct 50% fees for the first SGD 70,000 invested for 6 months.

Offer will be automatically applied when you sign up using our link.

免责声明

此处的内容仅供参考,不应视为法律,业务,税务或投资建议。 它不构成购买任何投资的要约或邀请,也不构成购买或出售证券的建议。

请注意,这不是财务建议。 如果您对应该采取的措施有疑问,请咨询专业人员。

StashAway:如果您打算投资并忘记的最佳选择

品牌的字面意思是藏匿。

您要做的就是设置每月存款周期,风险承受能力,投资目标,StashAway将成为您的基金经理。 那是被动的。 无需拿起商业书籍就可以在股市上取得成功。

在困难时期,像StashAway这样的Robos会自动直观地将您的投资组合重新调整为股票,债券和黄金等另类投资的目标分配。 这种自动重新平衡功能可以帮助您低价买入和高价卖出–增加您的整体收益并保持风险状况。

如果您负担不起每月的保养费用,也可以进行一次定期存款。 但由于称为“平均费用平均”的基本概念,我们通常不建议这样做。

您问什么是平均美元成本? 简而言之,这是一种投资策略,即以相当规则和一致的时间间隔将您的投资划分为多个入口点。

这样做有助于投资者管理或对冲其在股票市场中整体头寸的风险。

此策略的整体要点:它消除了“定时上市”的需求。

如果您想自己做,不推荐

财务规划还有很多其他因素。 仅仅进行资产分配,仅仅结合战术方面的投资还远远不够。

StashAway试图通过其财务目标设置来解决此问题,这有助于新加坡人专注于房屋所有权,退休,旅行甚至大学。 但是,下拉列表无法封装您的目标这一事实表明,财务计划在整个过程中可能会变得非常复杂。 别忘了,您的目标会随着时间而改变或复杂化。

只是和坐下来捕捉整个图片并不接近。 到目前为止,这是机器人顾问无法做的事情。 There is a limit to what passive investing through robo advisors can achieve.

如果您消息灵通,并且认为自己可以做得更好,那么智能顾问可能会在一天结束时让您无所适从和抱怨。 而且我们不希望任何读者有这种感觉。

关于透明度,是的,如上所述,您的投资组合将有完整的细分,但是如果您想确切地知道交易的内容和价格,从这个意义上讲,AutoWeath将是一个更好的选择。 原因是,AutoWealth的客户资产以自己的名字保存在合法分离的盛宝(我们的合作跨国公司保管人)托管账户中。

管理费:到底有多便宜?

选择财务顾问时,费用无疑是一个巨大的考虑因素。

这将影响您的回报,我们知道您不可避免地会对投资费用和成本的透明度存有疑问。

为避免任何意外,请确保知道年费是多少,以及可能要支付的其他费用。

| StashAway Pricing Structure | |

|---|---|

| Total Investment (SGD) | Annual Fee Rate (Incl. GST) |

| First $25,000 | 0.8% |

| Any additional amount above $25,000, up to $50,000 | 0.7% |

| Any additional amount above $50,000, up to $100,000 | 0.6% |

| Any additional amount above $100,000, up to $250,000 | 0.5% |

| Any additional amount above $250,000, up to $500,000 | 0.4% |

| Any additional amount above $500,000, up to $1,000,000 | 0.3% |

| Any additional amount above $1,000,000 | 0.2% |

因此,您可能会问,StashAway的管理费如何这么低?

机器人顾问通常便宜且成本低廉。 它们以较低的成本为用户带来了高质量的产品组合。

但是,如果您只是比较成本,它们的成本仍然比可用的最低成本的多合一基金高。

上述基金的一个著名例子包括Vanguard的目标退休基金和LifeStrategy基金。

这些资金仅花费0.12%至0.16%。

哇对吧

当然,拥有这样的技术是一把双刃剑,这意味着缺乏人与人之间的互动或与您的个人经理的互动,有些人可能更喜欢。

StashAway Simple:无需管理费,更好!

不确定在哪里存放现金,但又不想将其固定为固定存款? 更不用说,定期存款现在的利率低得令人难以置信。

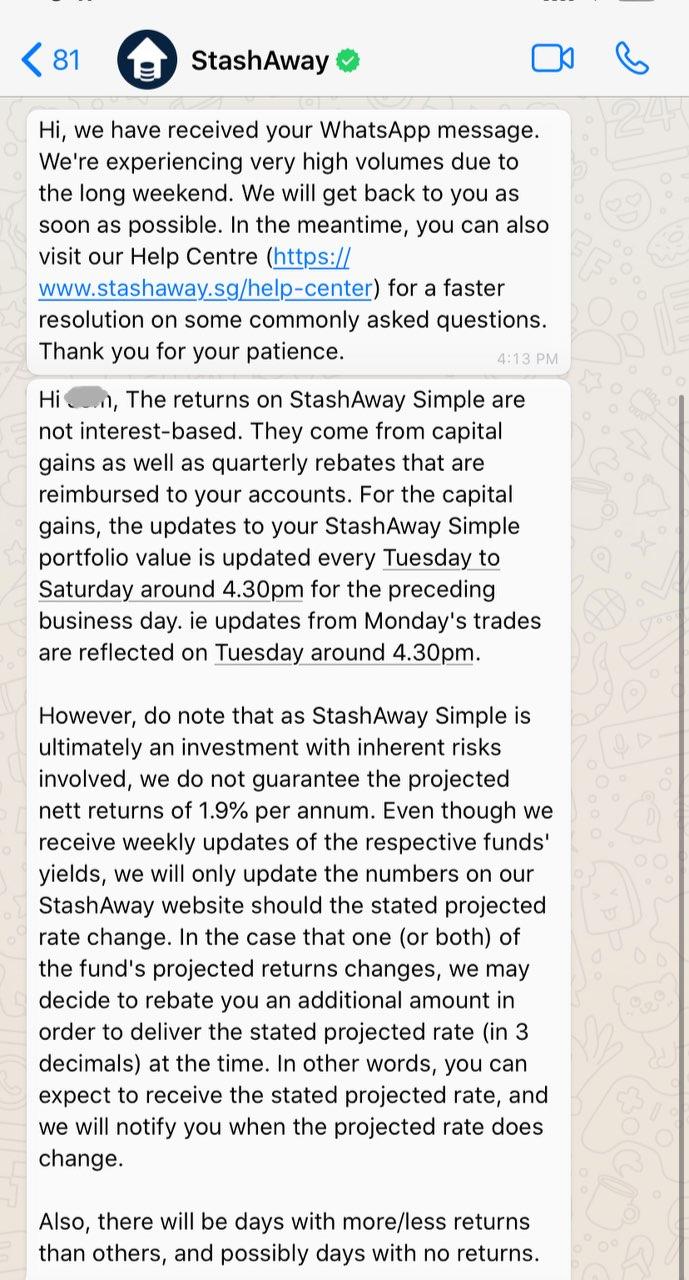

StashAway Simple是一个现金管理投资组合,每年的预期收益率为1.9%(更新:从9月1日开始,预期收益率已更改为1.4%)。 该投资组合使您可以灵活选择何时提取现金。

奖励:您不妨考虑将现金存入SingLife,并赚取高达2.5%的年利率。 首$ 10,000新币!

注意:Simple不涉及管理费。 StashAway投资您的现金所用的基金在回扣后的净总费用比率平均约为0.20%,它们将偿还基金经理提供的任何回扣。预计收益是总费用比率的净额,也是您可以预期的收益。

收益不基于利息。 将会有比其他日子更多/更少回报的日子,可能还有没有回报的日子。 因此,不要期望您的收益每天都会记入贷方!

附言 您可以通过WhatsApp与他们联系,并且可以得到及时的回复。

StashAway学院:掘金智慧

管理您的个人财务状况可能是一项艰巨的任务,诚然,要了解的东西太多了。 如果您将来希望采用动手方法,而不是仅仅依靠机器人顾问或只是为了扩展知识,则强烈建议您抽出一些时间来聆听行业专家的意见。

StashAway经常举办有关金融市场某些问题的免费在线网络研讨会。 即将于2020年6月2日举行的会议将是“与我们的CEO和联合创始人Michele Ferrario共同询问我的一切”,在这里您将深入了解StashAway及其技术和投资策略,并有机会询问Stashaway的首席执行官 任何东西。

随着COVID-19不断变化的形势,StashAway理解了投资者可能产生的困惑和恐慌。 因此,通过Facebook举办的每周市场评论讨论最新的全球事件及其对市场的影响,绝对值得一听。

务必在他们的Facebook页面和StashAway的网站上进行监视,以随时了解他们的新活动和智慧。

SRS:它是什么,为什么要在StashAway上使用它

新加坡的补充退休计划(SRS)是新加坡财政部启动的一项计划。

尽管该计划自2001年以来就已开始实施,但我们了解到,对于您的退休计划可以做什么,许多人仍然感到困惑。

这里是有关它的快速写法:

本质上,SRS计划鼓励所有新加坡人和外国人通过给予慷慨的税收优惠来激励该计划以节省更多。

多么慷慨?

好吧

新加坡人和永久居民可为SRS计划每年缴纳高达$ 15,300新币的费用,而外国人每年可缴纳高达$ 35,700新币的费用。

缴款可免税100%,这意味着该年度会减少您的应税收入。

假设您的年薪为$ 100,000新币。 您的原始税单约为$ 11,500 SGD(在撰写本文时)。

通过自愿向您的SRS帐户提供最大允许金额,可将税费减少$ 1,760 SGD。

不用说,如果您的收入高于此,则贡献相同的$ 15,300 SGD,由于您的边际税率较高,因此可以进一步减少税款(最多约$ 3,400)。

想象一下,在接下来的10到30年内认真地做这件事,将多余的税款得到很好的利用(又名将其投资到StashAway上),并从SRS帐户的收益中受益。

我们只能说,结果将是指数级的。

如果一切都按计划进行,那就是。

这是2张表格(新加坡人/永久居民1张,外国人1张)来巩固我们要说的话:

| Tax Benefits for Singaporeans and PRs (assuming full SRS contribution of $15,300 SGD per year) | |||||

|---|---|---|---|---|---|

| Annual Gross Salary | Marginal Tax Rate | Tax Savings Per Annum | Tax Savings after 10 to 30 Years of SRS | Approximate Returns from Tax Savings if invested over 10 to 30 years(Assuming 5% return) | SRS Account Value over 10 to 30 years (Assuming 5% return) |

| $100,000 | 11.5% | $1,760 | $17,600 to $52,800 | $4,550 to $64,150 | $192,442 to $1,016,514 |

| $150,000 | 15% | $2,295 | $22,950 to $68,850 | $5,950 to $83,650 | - |

| $250,000 | 19.5% | $2,984 | $29,840 to $89,520 | $7,710 to $108,730 | - |

| $350,000 | 22% | $3,366 | $33,660 to $100,980 | $8,690 to $122,670 | - |

| Tax Benefits for Foreigners (assuming Tax Resident status & full SRS contribution of $35,700 SGD per year) | |||||

|---|---|---|---|---|---|

| Annual Gross Salary | Marginal Tax Rate | Tax Savings Per Annum | Tax Savings after 10 Years of SRS | Approximate Returns from Tax Savings if invested over 10 years (Assuming 5% return) | Value of SRS Account over 10 years (Assuming 5% return) |

| $100,000 | 11.5% | $4,106 | $41,055 | $10,595 | $449,030 |

| $150,000 | 15% | $5,335 | $53,550 | $13,550 | - |

| $250,000 | 19.5% | $6,962 | $69,615 | $17,985 | - |

| $350,000 | 22% | $7,854 | $78,540 | $20,260 | - |

就像我们之前说的,只有一切顺利,结果才是最佳的。 每年最大化税收优惠还意味着暂时将您的大部分财富分配出去。

明智地计划您的存款。

还有一个要在下面分享的内容。

SRS与CPF-它们是同一个东西吗?

SRS是完全自愿的。 此外,SRS帐户持有人可以从多种选择中进行选择,例如StashAway,以了解如何投资SRS资金。 另一方面,公积金投资通常由公积金局管理。

SRS计划的提款方式也有所不同。

对于居住在新加坡的外国人,我们强烈建议SRS,因为没有提早提款的处罚,并且您可以在首次缴款之日起10年内一次性提取全部一次性款项。

对于当地人和PR,免罚金提款仅在62岁退休年龄开始。否则,将导致5%的罚金。 提款也将被征税100%。

话虽如此,对于外国人和本地/永久居民而言,免罚提款仍需缴纳50%的税。

听起来很难?

如果您是当地人/公关人员,那就很高兴!

您可以制定战略并安排10年内的提款时间,以从您的SRS帐户中提取所有款项。

这意味着您可以在指定的时间范围内提取高达$ 400,000 SGD的免税!

为什么?

个人所得税起步价为$ 20,000新币。

鉴于SRS提款仅应课税50%,并且假设它是退休时个人收入 的唯一来源,则您的SRS提款的前$ 40,000 SGD将不课税(50%x 40,000 = 20,000 @所得税税率为0 %)。

您会使用StashAway吗? (包括StashAway促销代码)

Exclusive Investing Offer for Guidesify Readers

Sign up with this personal invitation, and this Stashaway Promo Code will deduct 50% fees for the first SGD 70,000 invested for 6 months.

Offer will be automatically applied when you sign up using our link.

StashAway具有新加坡可用的机器人顾问中最好的用户界面之一。

该应用程序平台为用户带来了一些便利,使他们可以轻松地管理他们的作品集并即时读取专业策划的内容。 更不用说,在平台上管理您的SRS帐户从未如此简单。

这只是一种轻松无忧的投资方式,不会在您的口袋里烧个洞。

因此,如果您正在寻求一种方便,灵活和舒适的被动投资方式,请在此处注册我们的StashAway促销代码(当您使用我们的链接注册时,优惠将自动应用)。 它很可能是您的正确选择。

如果该代码无法以某种方式为您工作,请将其写到[email protected],他们将手动应用它。

与StashAway促销代码相关: